Sociale zekerheid en grensoverschrijdende tewerkstelling

Onlangs heeft het Europese Hof van Justitie een arrest gewezen dat een grotere impact heeft dan op het eerste zicht lijkt: in alle situaties waarbij een werknemer op het grondgebied van een derde land werkt, woont in een lidstaat en in dienst is van een werkgever die gevestigd is in een andere lidstaat, is verplicht het sociale zekerheidsstelsel van de

Winst bij verkoop woningen door Dga belast

Als een particulier een woning met winst verkoopt, is deze winst niet belast. Dat is anders als er sprake is van het rendabel maken van vermogen en duidelijk is dat dit gebeurt op een wijze die normaal, actief vermogensbeheer te boven gaat. Dan is de winst wel belast. Dit lijkt duidelijk, maar in de praktijk is er regelmatig discussie over

Aftrek van hypotheekrente in Nederland voor een inwoner van België

Tot 2015 was dat onder voorwaarden mogelijk onder de fictieve binnenlandse belastingplicht, vanaf 2015 kennen we de regeling van de kwalificerende buitenlandse belastingplicht. Het heeft al de nodige jurisprudentie opgeleverd. Onlangs is daar een conclusie van Advocaat-Generaal Niessen aan toegevoegd. Deze komt er op neer dat er geen recht bestaat in Nederland op aftrek voor de Belgische eigen woning als

Recht voor belastingdienst om stukken op te vragen voor aftrek eigen woningrente verjaart niet

Tot de aftrekbare kosten van een eigen woning behoort de betaalde rente van de eigenwoningschuld. Om een verhoging van de eigenwoningschuld in verband met verbetering en/of onderhoud van de eigen woning mogelijk te maken moeten de kosten daarvan met schriftelijke bescheiden onderbouwd kunnen worden. De vraag in deze procedure is hoe lang deze stukken bewaard moeten worden en hoe lang

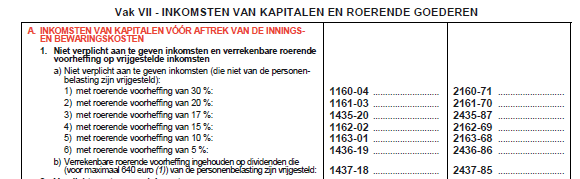

Aangifte personenbelasting inkomsten 2018, aanslagjaar 2019

De aangifte personenbelasting m.b.t. de inkomsten 2018 kan weer ingediend worden. Net als andere jaren, zijn er ook in deze aangifte weer een aantal wijzigingen opgenomen. Enkele van de belangrijkste wijzigingen zijn de volgende: De verwerking van de vrijstelling op dividenden die zijn onderworpen aan de Belgische roerende voorheffing voor een bedrag van € 640. Vermeld moet worden of u